|

연말정산 시 추가 납부세액이 발생한 경우 분납 할 수 있도록 하는‘소득세법’개정안이 ’15.3.3.(화) 국회 본회의를 통과했다.

개정전‘소득세법’은 연말정산 결과 추가 납부세액이 있는 경우 근로자가 매년 2월에 일시 납부하도록 하고 있었으나 앞으로는 추가 납부세액이 10만 원을 초과하는 경우 3개월간(2월∼4월) 분납할 수 있도록 개정된 것이다.

다만, 금년에는 추가 납부세액을 2월에는 납부하지 않고추가 납부세액이 10만 원을 초과하는 경우 3월부터 5월에 걸쳐 분납할 수 있도록 하고, 10만 원 이하는 3월에 일시납부하도록 한다.

이에 국세청에서는 개정세법에 따라 2월에 연말정산 추가납부세액을 원천징수하지 않아 근로자에게 지급할 환급금이 부족한 원천징수의무자가 관할 세무서에 환급을 신청하는 경우에는 근로자들이 환급금을 최대한 빨리 지급받을 수 있도록 통상 신청기한(3.10.)으로부터 30일이 소요되는 환급처리기간을 단축하여 늦어도 3월말까지는 원천징수의무자에게 환급금을 지급 할 예정이다.

환급신청은 원천징수의무자가 관할 세무서를 직접 방문하여 할 수도 있으나 홈택스(www.hometax.go.kr)를 이용할 수 있다.

참고로, 국세청이 환급금을 근로자에게 직접 지급하지 않으므로 근로자 개인별 지급액 문의는 원천징수의무자(회사)에게 하여야 한다.

광주시, 산학연 협력으로 AAM산업 육성 박차

광주광역시는 11일 오후 2시 북구 첨단국가산업단지 내 UAM실증진흥센터에서 ‘미래항공모빌리티(AAM) 산업 육성을 위한 세미나’를 열어 지역 기업·학계·연구기관과 협력방안을 논의했다.※ 미래항공모빌리티(Advanced Air Mobility, AAM) : 도심항공교통(UAM)과 지역간항공교통(RAM)을 포괄하는 개념이번 세미나는 (재)광주테크노파크...

광주시, 산학연 협력으로 AAM산업 육성 박차

광주광역시는 11일 오후 2시 북구 첨단국가산업단지 내 UAM실증진흥센터에서 ‘미래항공모빌리티(AAM) 산업 육성을 위한 세미나’를 열어 지역 기업·학계·연구기관과 협력방안을 논의했다.※ 미래항공모빌리티(Advanced Air Mobility, AAM) : 도심항공교통(UAM)과 지역간항공교통(RAM)을 포괄하는 개념이번 세미나는 (재)광주테크노파크...

육군 "파주 폭발사고 모의탄 사용 중단…사고발생 후 즉각 조치"

[뉴스21 통신=추현욱 ]육군은 11일 파주 포병부대 훈련 중 모의탄 폭발 사고가 발생한 것과 관련해 "사고 발생 후 즉각 조치해 해당 모의탄은 현재 사용이 중단된 상태"라고 했다.배석진 육군 공보과장은 이날 국방부 정례브리핑에서 "현재 사고와 관련해 군사경찰과 국방기술품질원, 육군탄약지원사령부, 업체 등에서 정확한 사고 ...

육군 "파주 폭발사고 모의탄 사용 중단…사고발생 후 즉각 조치"

[뉴스21 통신=추현욱 ]육군은 11일 파주 포병부대 훈련 중 모의탄 폭발 사고가 발생한 것과 관련해 "사고 발생 후 즉각 조치해 해당 모의탄은 현재 사용이 중단된 상태"라고 했다.배석진 육군 공보과장은 이날 국방부 정례브리핑에서 "현재 사고와 관련해 군사경찰과 국방기술품질원, 육군탄약지원사령부, 업체 등에서 정확한 사고 ...

광주-대구 여성단체, 달빛동맹으로 우정 다져

광주광역시는 광주와 대구 여성단체 간 ‘2025 광주-대구 달빛동맹 교류행사’를 11일 5·18광주민주광장 일원에서 성황리에 개최했다.이 행사는 지난 2014년부터 이어져 온 달빛동맹 교류행사의 하나로, 양 도시 여성단체가 협력과 상생의 가치를 공유하며 여성정책 발전과 지역 공동체의 성장을 도모하기 위해 마련됐다.교류 행사..

광주-대구 여성단체, 달빛동맹으로 우정 다져

광주광역시는 광주와 대구 여성단체 간 ‘2025 광주-대구 달빛동맹 교류행사’를 11일 5·18광주민주광장 일원에서 성황리에 개최했다.이 행사는 지난 2014년부터 이어져 온 달빛동맹 교류행사의 하나로, 양 도시 여성단체가 협력과 상생의 가치를 공유하며 여성정책 발전과 지역 공동체의 성장을 도모하기 위해 마련됐다.교류 행사..

광주시-삼성전자, 제조업 디지털전환 지원

광주시가 삼성전자와 연계해 ‘대·중소상생형 스마트공장 지원사업’을 본격 추진한다. 올해 지역 제조기업 20개사에 최대 10억원을 투입(1개사 당 최대 시비 5000만원), 디지털 전환을 돕는 사업이다.광주광역시는 11일 광산구 하남산단에 위치한 삼성전자 광주제2캠퍼스에서 ‘대·중소상생형 스마트공장 킥오프’ 행사...

광주시-삼성전자, 제조업 디지털전환 지원

광주시가 삼성전자와 연계해 ‘대·중소상생형 스마트공장 지원사업’을 본격 추진한다. 올해 지역 제조기업 20개사에 최대 10억원을 투입(1개사 당 최대 시비 5000만원), 디지털 전환을 돕는 사업이다.광주광역시는 11일 광산구 하남산단에 위치한 삼성전자 광주제2캠퍼스에서 ‘대·중소상생형 스마트공장 킥오프’ 행사...

[李대통령 100일 회견] 이재명 대통령, "조직개편-내란규명 맞바꿀수 없어"..."내란 특별재판부가 무슨 위헌이냐……

[뉴스21 통신=추현욱] 이재명 대통령이 여당이 추진하는 내란 특별재판부와 관련해 11일 “위헌 이야기를 하는데 그게 무슨 위헌이냐”며 “입법권을 통한 국민의 의지를 존중해야 한다”고 밝혔다. 대법원과 야당뿐 아니라 여당 일각에서도 사법권 독립 침해, 재판의 독립성과 공정성 훼손 우려가 제기되자 이를 정면으로 반박..

[李대통령 100일 회견] 이재명 대통령, "조직개편-내란규명 맞바꿀수 없어"..."내란 특별재판부가 무슨 위헌이냐……

[뉴스21 통신=추현욱] 이재명 대통령이 여당이 추진하는 내란 특별재판부와 관련해 11일 “위헌 이야기를 하는데 그게 무슨 위헌이냐”며 “입법권을 통한 국민의 의지를 존중해야 한다”고 밝혔다. 대법원과 야당뿐 아니라 여당 일각에서도 사법권 독립 침해, 재판의 독립성과 공정성 훼손 우려가 제기되자 이를 정면으로 반박..

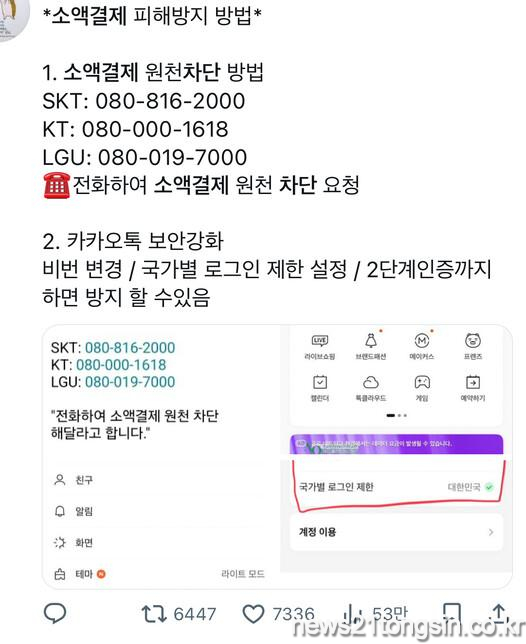

“소액결제 원천 차단?”…KT 피해 확산에 이용자들 대응책 마련에 분주

[뉴스21 통신=추현욱 ] 최근 경기 광명시와 서울 금천구 등에서 KT 이용자들을 중심으로 발생한 무단 소액결제 피해의 규모가 커지는 가운데 피해를 막기 위해 엑스(X·옛 트위터) 등 사회관계망서비스에서는 ‘소액결제 차단’ 방법이 공유되고 있다. 피해를 당하지 않은 KT 이용자들도 ‘소액결제 차단’ 방법을 찾으며 자력.

“소액결제 원천 차단?”…KT 피해 확산에 이용자들 대응책 마련에 분주

[뉴스21 통신=추현욱 ] 최근 경기 광명시와 서울 금천구 등에서 KT 이용자들을 중심으로 발생한 무단 소액결제 피해의 규모가 커지는 가운데 피해를 막기 위해 엑스(X·옛 트위터) 등 사회관계망서비스에서는 ‘소액결제 차단’ 방법이 공유되고 있다. 피해를 당하지 않은 KT 이용자들도 ‘소액결제 차단’ 방법을 찾으며 자력.

정부, "트럼프가 계속 남으라 권해 귀국 지연된 것"

[뉴스21 통신=추현욱 ] 미국 이민당국에 의해 체포·구금된 한국인 300여명의 귀국 절차가 늦어지게 된 가운데 이는 도널드 트럼프 미국 대통령이 귀국하지 말고 미국에 계속 남으라고 권했기 때문인 것으로 확인됐다.외교부 관계자는 10일(현지시간) 워싱턴DC의 주미대사관에서 진행한 브리핑에서 구금된 한국인이 애초 이날 출발하려다 .

정부, "트럼프가 계속 남으라 권해 귀국 지연된 것"

[뉴스21 통신=추현욱 ] 미국 이민당국에 의해 체포·구금된 한국인 300여명의 귀국 절차가 늦어지게 된 가운데 이는 도널드 트럼프 미국 대통령이 귀국하지 말고 미국에 계속 남으라고 권했기 때문인 것으로 확인됐다.외교부 관계자는 10일(현지시간) 워싱턴DC의 주미대사관에서 진행한 브리핑에서 구금된 한국인이 애초 이날 출발하려다 .

H2 경제도시 안산, 수소 교통 복합기지 활성화 업무 협력 체결

H2 경제도시 안산, 수소 교통 복합기지 활성화 업무 협력 체결

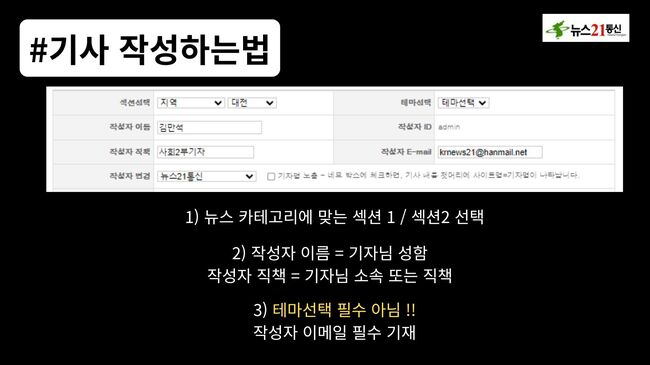

뉴스21통신 기자작성법 업데이트 안내

뉴스21통신 기자작성법 업데이트 안내